福岡で相続の専門家による無料相談

![]()

- HOME

- 想定される相続シチュエーション

想定される相続シチュエーション

ここでは実際の状況を想定した相続税がかかるケースをご紹介させていただきます。非常に詳細にご紹介させていただいておりますのでぜひご参考にしていただければと思います。

※クリックしていただくと該当部分に移動できます

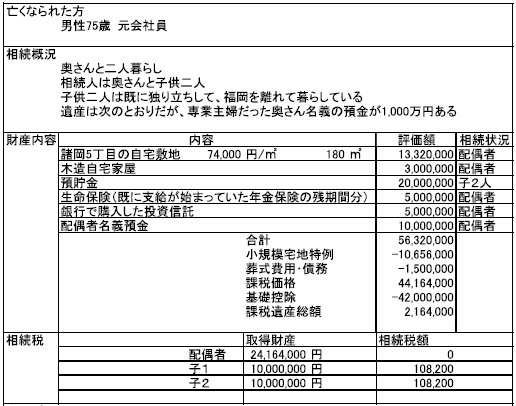

【ケース1:亡くなられた方が男性75歳元会社員(福岡市博多区諸岡町5丁目)】

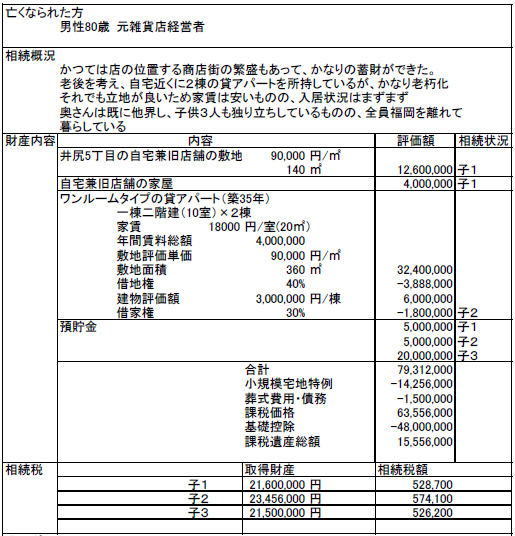

【ケース2:亡くなられた方が男性80歳 元雑貨店経営者(福岡市南区井尻5丁目)】

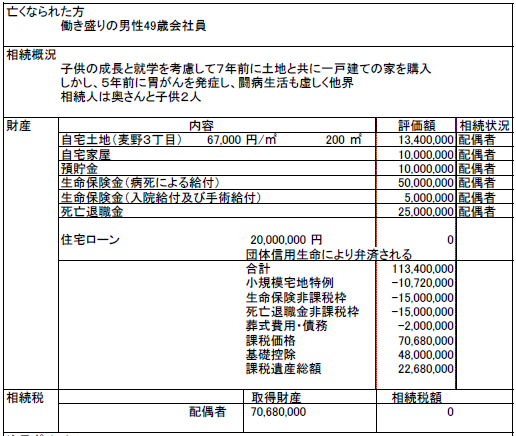

【ケース3:亡くなられた方が働き盛りの男性49歳会社員(福岡市博多区麦野3丁目)】

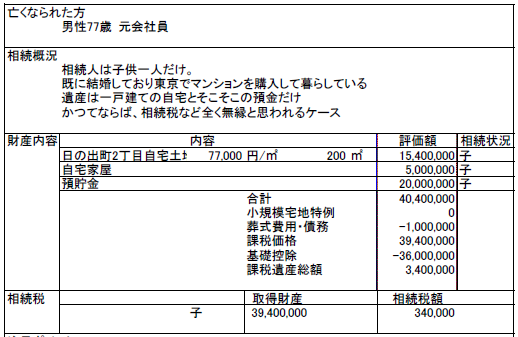

【ケース4:亡くなられた方が男性77歳 元会社員(福岡市日の出町2丁目)】

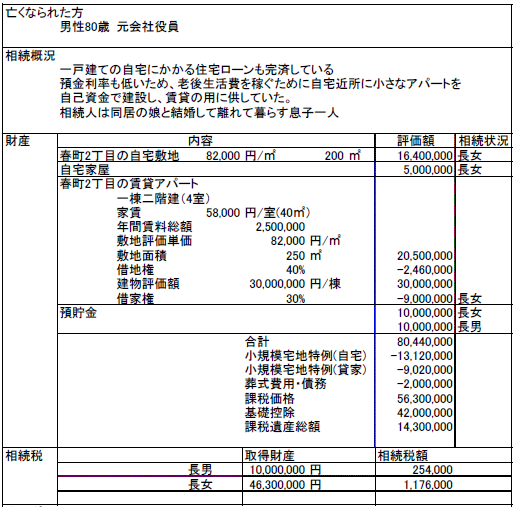

【ケース5:亡くなられた方が男性80歳 元会社役員(福岡市博多区春町2丁目)】

【ケース1:亡くなられた方が男性75歳元会社員(福岡市博多区諸岡町5丁目)】

☆ココがポイント!

① 自宅土地は同居の配偶者が相続すると、その後の生活配慮のため評価上の

軽減措置があります。その軽減額は通常評価額の80%です。

この軽減措置の適用には必ず申告することが必要となります。

② 生命保険には法定相続人一人当たり500万円の非課税枠がありますが、

この非課税枠はあくまでも死亡保険金に限られます。

③ 配偶者は専業主婦であったことから、財産形成の根拠となる所得がありま

せん。そのため、配偶者名義の預金は実質的に亡くなったご主人の財産と

認識されます。

【ケース2:亡くなられた方が男性80歳 元雑貨店経営者(福岡市南区井尻5丁目)】

☆ココがポイント!

① 亡くなった方が居住していた土地については、相続人が住まない場合は

居住用宅地としての評価減はありません。

② 貸しアパートについては借地権、借家権相当の評価減があるが、老朽化による

弊害から賃貸を継続しない場合にはその評価減はなされません。

③ また賃貸業を継続している場合は、その敷地部分について業務用宅地として

50%評価減の特例がありますが、既に賃貸をやめている場合にはそれも適用

されません。

従って賃貸業務を相続開始前に辞めている場合は相続税総額は約200万円

増加します。

④ 老朽化した賃貸不動産がある場合は、修繕費もかさみ、かつ入居率も落ちて

いきますので、賃貸を継続jするのか止めるのか、または建て替えるのか?

【ケース3:亡くなられた方が働き盛りの男性49歳会社員(福岡市博多区麦野3丁目)】

☆ココがポイント!

① 自宅不動産は土地付きの一戸建てとは言え、決して高いというほどの物件では

なく、住宅ローンも残っているというケースです。

まだ子供の教育費もかさむ時期でもあり、貯蓄も大きくありませんので、日頃は

相続税など無縁と思われるのですが、若くしての病死ゆえ、生命保険金も多額、

勤務していた会社からも退職一時金が出るとなると相続税の負担も考えなけれ

ばなりません。

② 金融機関からの借入金は財産総額から控除して計算しますが、住宅ローンの

場合、団体信用生命保険が付されていることも多々あり、それによりローン債務

が無くなった場合は債務控除することができません。

③ 生命保険契約の死亡保険金と死亡退職金には、相続人一人当たり500万円の

非課税枠があります。

④ 配偶者軽減により税額が発生しない場合でも課税価格が基礎控除額を超える

相続のご相談受付中(福岡県内全域対応!)

- 事務所案内

- 代表挨拶

- 専門家紹介

- 無料相談

- 週末無料相談

- 相続相談実績

- サポートプラン・料金表

- 相続税申告書チェック

- 当事務所の特徴と相談のメリット

- 安心・安全・便利なサービスを提供できる理由

- お客様の声

- ニュースレター

- 相続相談事例

- 二次相続対策が必要

- 相続手続きのスケジュール

- 相続税の計算方法

- 相続税の各種控除について

- 死亡保険金を受け取った時

- 相続財産の評価

- 相続税の節税対策

- 相続税シミュレーション

- 相続税申告を自力で行なった場合のリスク

- 想定される相続シチュエーション

- 被相続人死亡後の手続き

- 相続人調査と財務調査

- 相続方法の決定

- 相続財産の名義変更

- 成年後見

- 特別代理人

- 遺産分割協議について

- 相続税の申告

- 遺言書の作成

- 贈与について

- 相続時精算課税と贈与税

- 配偶者名義の預金がある方

- 小規模宅地の特例

- 広大地認定による土地評価額の減額

- 相続パンフレットをご覧になった方へ

- 井尻郵便局相談会

- 博多南郵便局相談会

- 舞松原郵便局相談会

- 協力士業のご紹介

- セミナー・講演会

- 公務員・元公務員の方へ

- アクセスマップ

- お問い合わせ

- 相続相談室 動画一覧

- サイトマップ

- 福岡各地の相続税試算マップ

Copyright © 福岡相続相談所 橋脇誠税理士事務所 橋脇 誠 九州北部税理士会 登録番号:60967 〒812-0016 福岡市博多区博多駅南1-8-6 第5ガーデンビル5F 092-482-7717 All Rights Reserved.